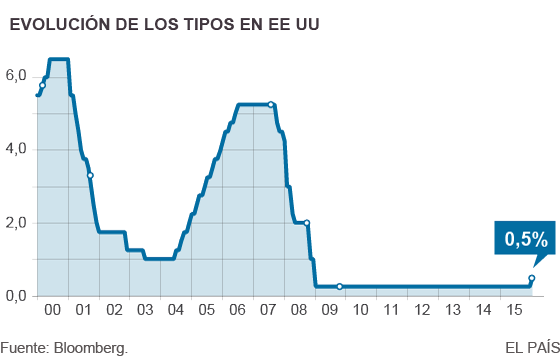

La Reserva Federal de Estados Unidos (Fed) ha aprobado, siete años después de la caída de Lehman Brothers, una subida de tipos de interés leve pero cargada de simbolismo, pues es la primera en casi una década y significa el punto final a una era de estímulos monetarios sin precedentes, que en los peor de la crisis financiera fundió la ortodoxia con el fin de evitar una Gran Depresión. La etapa de compras de activos financieros finalizó hace en 2014, pero la economía estadounidense aún llevaba desde 2008 operando con el precio del dinero en casi cero. La Fed retira ahora la última vitamina y decreta una suerte de fin oficial de la crisis, pero lo hace puntillas, fijando el tipo en un (0,25%), hasta el rango 0,25%-0,5% porque la recuperación sigue generando recelos

El comunicado enfatiza que el alza será «gradual». Subir los tipos de interés, aunque sea de forma leve, supone un incremento de la financiación y lleva a una revalorización de la divisa, lo que perjudica las exportaciones, pero tener los tipos en la horquilla entre el 0% y el 0,25% puede generar burbujas y generar riesgos de inflación. La Fed ha decidido la subida, aunque leve, al considerar que el crecimiento es lo suficientemente robusto (ritmo anual del 2%) y que el mercado de trabajo está completamente sanado (la tasa de paro del 5% se considera prácticamente pleno empleo), aunque la inflación está demasiado alejada del objetivo (2%) y el bajo precio del petróleo no invita a pensar que vaya a acelerarse rápidamente.

La medida estaba tan descontada que los mercados, al menos hasta el anuncio, pasaron la jornada en calma. “Una vez el mercado interiorice que la Fed será muy gradual, la ansiedad debería disiparse y el mercado de valores responderá a otros elementos, el interés de los bonos de corto plazo debería subir en línea con lo que haga la Fed, pero los de vencimientos más largos deberían cambiar menos, ya que estos se ven más influenciados por factores globales, y a no ser que mejores el crecimiento mundial, la rentabilidad de los bonos de largo plazo seguirá probablemente baja”, opinaba Roberto Perli, jefe del área de política monetaria de la firma de análisis independiente Cornerstone Macro, un par de días antes de confirmarse la medida anunciada por la Fed.

También le quita hierro a la divergencia de políticas monetarias entre Estados Unidos y Europa, que tardó en apuntarse a la gran oleada de estímulos: la mencionada expansión cuantitativa o compra de bonos. “La Fed y el Banco Central Europeo llevan desacoplados más de un año, así que, aparte de una ansiedad inicial, creo que vamos a ver un continuación de lo que hemos estado viendo hasta ahora”, apunta. A su juicio, de hecho, el origen de posibles sobresaltos no está ahí: “Si los mercados cambian drásticamente será más debido a causas como China, los países emergentes, el crecimiento mundial, o el petróleo, que a la Fed o al BCE”.

El listado de riesgos que cita Perli, y que comparte la mayor parte de analistas, es tan largo que se entiende por qué la Fed ha frenado este año la subida de tipos más debido a factores externos (China y el débil entorno global) que internos, y por qué de hecho el contexto internacional está cada vez más presente en sus comunicados.

elpais

{kind=link}